Mulighetsstudie - Verdikjede for hydrogen i Troms og Finnmark

2 Sammendrag og konklusjoner

2.1 Hovedfunn og geografiske fortrinn

Troms & Finnmark har konkurransefortrinn både for produksjon av grønt hydrogen fra fornybar kraft og blått hydrogen fra naturgass med karbonfangst. Her finnes vindressurser i verdensklasse og nærhet til antatt store naturgassressurser i Barentshavet. Store avstander, kaldt og værhardt klima krever sterke og sikre løsninger. Det som fungerer her vil kunne overføres til mange områder. Troms & Finnmark er dermed en ypperlig “testination” for utprøving av nye løsninger. Norges arktiske universitet, UiT, med studier og forskning innen blant mye annet arktisk rettet ingeniørvitenskap, teknologi, og bærekraftig energi, utgjør et viktig

Nord-norsk kompetansesenter, som styrkes av blant annet flere forskningsinstitusjoner, Petro Arctic og Oljedirektoratet i Harstad. Tromsø er den arktiske hovedstaden og utgjør på mange felt inngangsporten til Arktis. Tromsø er dermed et naturlig knutepunkt for innfasing av hydrogenbaserte løsninger både på sjøen og på land. I store trekk er Øst-Finnmark et naturlig førstevalg for produksjon av grønt hydrogen, Vest-Finnmark det samme for blått hydrogen, og Troms er et naturlig kompetansesenter og forbrukersenter for innfasing av hydrogenbaserte løsninger. Troms & Finnmark kan bli eksportør av både hydrogen, ammoniakk og teknologi / kompetanse.

2.2 Bedriftenes eget syn på hydrogen - “Size matters”

Det er i vår 2020 gjennomført en spørreundersøkelse blant bedrifter i fylket og denne viser at særlig de største bedriftene ønsker å bidra mot “det grønne skiftet”, og mener å kunne bidra aktivt i en hydrogenbasert verdikjede. De ser samtidig at de største barrierene for å få etablert lønnsomme verdikjeder er økonomi, investering og etablering av nødvendig infrastruktur.

Hovedkonklusjonen på denne undersøkelsen er at “size matters” – størrelsen har betydning. Etablering av lønnsomme verdikjeder krever at det tenkes og handles stort og helhetlig, både hva angår produksjon, distribusjon og forbruk. Ved først å etablere storskala produksjon og få til noen storforbrukere, og få etablert nødvendig infrastruktur til dette, kan de mindre bedrifter koble seg på underveis. Forutsigbar tilgang på hydrogen til en konkurransedyktig pris er viktig for forbrukere. Tilgjengelig kapital og risikoavlastning for first-movers vil være avgjørende i form av fond for tilskudd og risikolån, gjerne kombinert med prisdempende subsidier for hydrogenbaserte energibærere i tidlig fase.

2.3 Potensiell produksjon av rent hydrogen i Troms & Finnmark

2.3.1 Grønt hydrogen

Potensialet for produksjon av grønt hydrogen kommer i hovedsak fra mulige utvidelser og nyetableringer av vindparker med noe oppgradering av vannkraft på toppen. Frem mot 2030 tar vi utgangspunkt i at de allerede gitte konsesjonene for Raggovidda (Berlevåg) og Hamnefjellet (Båtsfjord) bygges ut med totalt 225 MW, noe som vil gi mulighet for produksjon av over 19 000 tonn hydrogen årlig. For 2035 antar vi at det bygges ut nesten like mye ny vindkraft andre steder i fylket, og frem mot 2045 at det bygges ut totalt 1500 MW, hvorav noe kan komme fra havvind eller annen utslippsfri kraft, noe som gir mulighet for å produsere over 100 000 tonn grønt hydrogen årlig. Studien peker også ut fire potensielle lokasjoner der det i dag produseres vannkraft hvor det også er gode geofysiske forhold for vindkraftutbygging, noe som gjør det potensielt mulig å bygge ut vindkraft uten tap av urørt natur.

2.3.2 Blått hydrogen

Et av kun to kjente potensielle lagringsfelt for CO2 i Europa finnes i Barentshavet, samtidig som over 60% av den gassen man forventer å finne på norsk sokkel skal komme fra Barentshavet. Dette gir gode muligheter for storskalaproduksjon av hydrogen og ammoniakk fra naturgass med karbonfangst og lagring. Det er to konkrete initiativer i Vest-Finnmark for produksjon av blått hydrogen og ammoniakk. I studien anslås det at utbyggingen vil gå i steg av ca 200 000 tonn med det første i drift omkring 2025 og et nytt i drift for hvert femte år, til totalt 1 million tonn blått hydrogen i full drift i 2045.

For 2025, 2030, 2035 og 2045 anslås dermed et totalt potensial for produksjon av rent hydrogen i Troms & Finnmark på 210, 418, 635 og 1104 tusen tonn (tabell A).

Tabell A Summering av potensiell produksjon av rent hydrogen i Troms & Finnmark.

2.4 Potensielt forbruk og bunkring i Troms & Finnmark

Vi anslår et lavt og høyt estimat for potensielt lokalt forbruk og etterspørsel etter hydrogen i fylket i 2030, 2035 og 2045.

Det er særlig i maritim sektor vi ser de største muligheter for lokalt forbruk av hydrogen / ammoniakk. Tromsø er i rapport av DNV GL pekt på som en havn med potensial for bunkring av hydrogen, og dermed et potensielt knutepunkt med flere hurtigbåtruter, kystruteanløp, godsruter og nærhet til flere fergesamband. Det er flere andre potensielle regionale knutepunkter. Både Hammerfest og Berlevåg er potensielle nasjonale / internasjonale knutepunkt som kan tilby bunkring av rent hydrogen langs den nordlige sjøruten.

I maritim sektor ser vi for oss en lokal etterspørsel etter hydrogen (enten som hydrogen eller omformet til ammoniakk) på mellom 10 000 og 26 500 tonn i 2035 og mellom 23 500 og 63 500 tonn i 2045

Når det gjelder lokal etterspørsel, er tungtrafikken på land (lastebiler og busser) en mulig vesentlig forbruker. Samtidig ser vi for oss at en storskala produksjon i regionen kan tiltrekke seg ny industri som kan ta i bruk hydrogen / ammoniakk. Hydrogen kan erstatte kull i stålproduksjon og petroleumsindustrien kan gå for hydrogenelektrifisering som alternativ til landstrøm for petroleumsfelt, dersom disse ligger lagt fra land og etablering av landstrøm blir svært kostnadskrevende. Totalt anslår vi et potensial for lokal etterspørsel på 3500 – 29 000 tonn i 2030, 22 500 – 62 000 tonn i 2035 og 60 000 – 130 000 tonn i 2045.

2.5 Potensielle gevinster – Omsetning, arbeidsplasser, klimagasskutt og sparte CO2-avgifter

Vi har ut fra estimatene for produksjon og forbruk i fylket beregnet omsetning og potensielle klimagasskutt samt anslått hvor mange årsverk aktiviteten kan generere.

- For 2030: Salgsverdier (omsetning) beregnes til mellom 8450 og 8700 millioner kroner. Sparte CO2-avgifter vil være mellom 60 og 155 millioner. Totalt ca 8500–8850 millioner i verdier (Tabell 11). Antall nye årsverk i driftsfasen beregnes til 460–550, alt etter hvor stor en andel som forbrukes lokalt. Til dette kan legges 200–300 årsverk innen etablering, slik at total økt sysselsetting i dette scenariet kan bli på ca 650–850 årsverk.

- For 2035: Salgsverdier (omsetning) beregnes til mellom 13 000 og 13 500 millioner kroner og sparte CO2-avgifter vil være mellom 225 og 580 millioner. Totalt mellom ca 13 200 og 14 100 millioner i verdier (Tabell 11) og 780 til 910 nye årsverk i driftsfase, alt etter størrelsen på lokalt forbruk. Med tillegg på 200–300 årsverk i etableringsfase vil total økt sysselsetting i dette scenariet bli på ca 1000–1200 årsverk.

- For 2045: Salgsverdier (omsetning) beregnes til 22 900–23 800 millioner kroner og sparte CO2-avgifter mellom 520 og 1400 millioner. Totalt mellom 23 400 og 25 200 millioner i verdier (Tabell 11) og 1510 til 1820 nye årsverk.

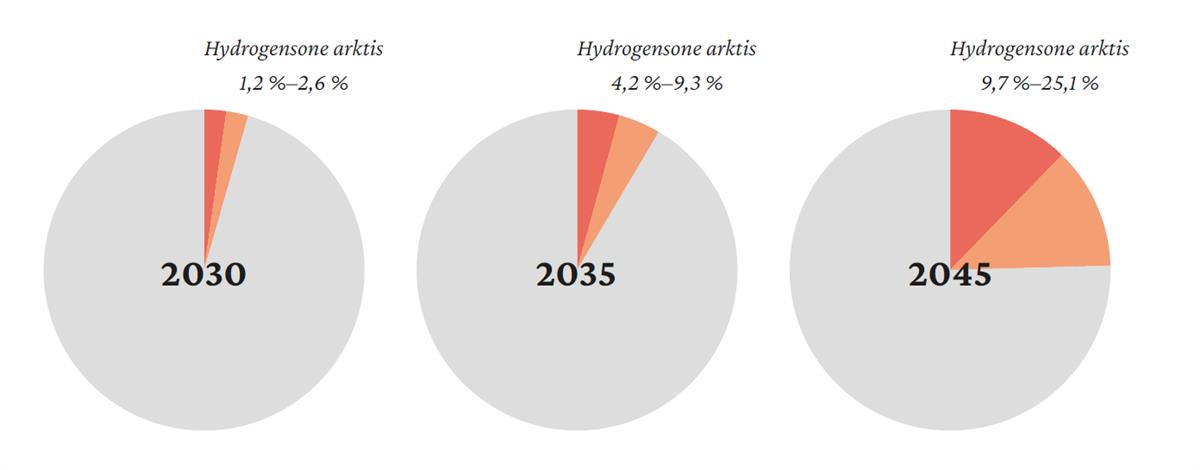

Figur A. Potensielle klimagasskutt fra hydrogenbaserte verdikjeder i Troms & Finnmark (i % av 2019-utslipp)

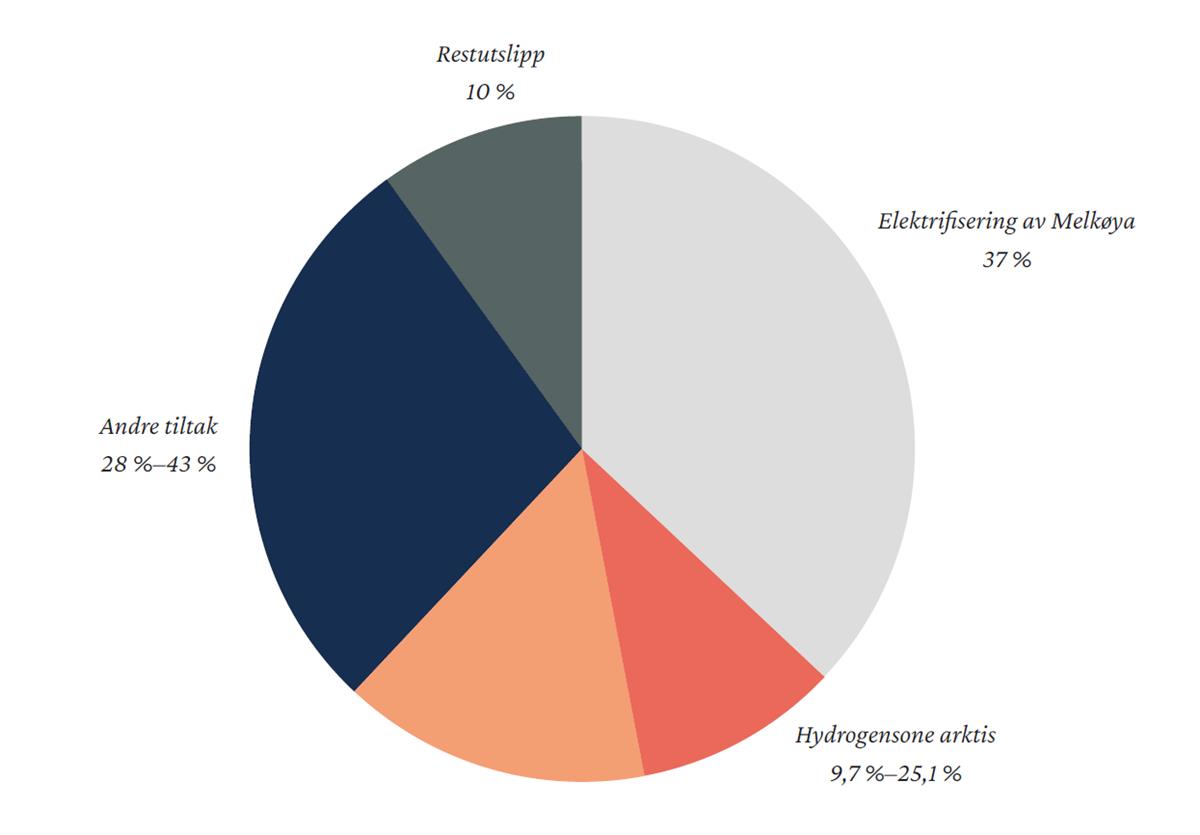

Figur A. Potensielle klimagasskutt fra hydrogenbaserte verdikjeder i Troms & Finnmark (i % av 2019-utslipp)Etablering av hydrogenbaserte verdikjeder beregnes til å kunne bidra til et totalt klimagasskutt på 10 til 25% mot 2045. Sammen med elektrifisering av Melkøya vil dette føre til reduksjoner på 47 til 62%. Hydrogenbaserte verdikjeder kan dermed være en vesentlig del av veien mot 90% klimagasskutt mot 2025 (Figur B).

Figur B Hydrogenbaserte verdikjeder (Hydrogensone Arktis) som en del av veien mot 90% klimagasskutt innen 2045 (i forhold til 2019).

Figur B Hydrogenbaserte verdikjeder (Hydrogensone Arktis) som en del av veien mot 90% klimagasskutt innen 2045 (i forhold til 2019).Ifølge våre anslag kan etableringen av lokale verdikjeder for hydrogen resultere i 1200 til 3000 millioner i økt lokal verdiskaping og 300 til 700 ekstra nye årsverk i fylket i forhold til om man kun produserer hydrogen og ammoniakk for eksport. Dette understreker viktigheten av å satse på helhetlige lokale verdikjeder og ikke kun satse på produksjon. Av potensielt ekstra 3000 millioner årlig kommer 1600 millioner fra økt omsetning langs verdikjeden og 1400 millioner i sparte CO2-avgifter gjennom innfasing av hydrogen som energibærer.