Mulighetsstudie - Verdikjede for hydrogen i Troms og Finnmark

5 Del 2: Verdikjede for hydrogen i Troms og Finnmark

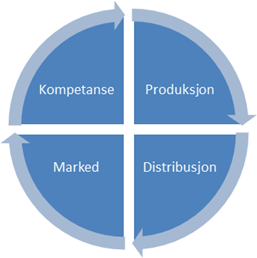

I denne delen av mulighetsstudien vil vi konkret se på hvilke muligheter det er for å etablere en lønnsom verdikjede for rent hydrogen i Troms og Finnmark. Dette vil kreve et samspill mellom produksjon, distribusjon, marked og kompetanse. Dette er illustrert i figuren nedenfor. Kompetanse omtales i del 3.

Figur 15: Samspill i verdikjeden for hydrogen

Figur 15: Samspill i verdikjeden for hydrogenKapittel 4 presenteres en overordnet kartlegging av mulige leverandører og næringsarealer. I kapitel 5 gjøres estimater av regionens potensielle produksjon av rent hydrogen. Dette gjøres for grønt hydrogen fra vindkraft og vannkraft og blått hydrogen fra naturgass i Barentshavet med CO2-fangst og -lagring. Det gis et estimat for potensialet for begge typer rent hydrogen for 2030, 2035 og 2045.

Kapittel 6 undersøker hvilke muligheter det er for å skape et marked for hydrogen. I denne delen vil markedet både være regionalt, men også nasjonalt/internasjonalt. Markedet for hydrogen vil være både etablering av forbruk av hydrogen / ammoniakk, men også bruken av hydrogen inn i andre prosesser (eks prosessindustri). Vi vurderer hvor mye hydrogen som kan forbrukes lokalt i 2030, 2035 og 2045 og dermed vil danne grunnlag for helhetlige hydrogenbaserte verdikjeder i fylket. Resultatene samles opp i kapittel 8 hvor det gis en samlet oversikt over potensielt lokalt forbruk og reduksjon av lokale klimagassutslipp. I tillegg til markeder for hydrogen og ammoniakk er det særlig aktuelt er det å se på hvilken verdiskaping som kan etableres på bakgrunn av biprodukter fra hydrogenproduksjonen - varme, oksygen og CO2.

Kapittel 7 fokuserer på infrastruktur for hydrogen. Med infrastruktur forstår vi både muligheten for å frakte hydrogen til et regionalt og nasjonalt/internasjonalt marked. Det innebærer også en struktur for fyllestasjoner i det regionale markedet.

5.1 Kartlegging av mulige leverandører og næringsareal

I oppstartsfasen av denne mulighetsstudien ble det gjennomført en spørreundersøkelse blant bedrifter innen utvalgte bransjer i fylket. Undersøkelsen ble gjennomført i mai 2020 i samarbeid med Møre & Romsdal fylkeskommune. Denne skal ses som en kartlegging av bedriftenes eget syn på mulighetene for å bidra i l lønnsomme hydrogenbaserte verdikjeder og vil samtidig være en form for nullpunktsanalyse for prosjektet Hydrogenstrategi for Troms & Finnmark. Det er tanken å gjenta undersøkelsen en stund etter strategiprosjektet er ferdigstilt og dermed eventuelt kunne måle effekter av strategiarbeidet.

De lokale bedriftene er de viktigste potensielle lokale leverandører i en lønnsom verdikjede. Utvikling av leverandørbransjen vil dermed ha stor betydning for i hvilken grad det skapes lokale ringvirkninger av hydrogenproduksjon.

Et utvalg på 189 bedrifter i Troms & Finnmark ble invitert til å svare på en spørreundersøkelse med formålet å kartlegge næringslivets syn på muligheter og utfordringer for utvikling av en lønnsom verdikjede for utslippsfritt hydrogen. Undersøkelsen ble gjort i samarbeid med

Møre og Romsdal Fylkeskommune. Det var 28 respondenter i Troms & Finnmark (15% svargrad) hvilket alene hadde vært utilstrekkelig. Men da svarene for de to fylkene er veldig like, og det sammen med de 120 respondenter fra Møre og Romsdal (19% svargrad), er det tilstrekkelig med respondenter til at vi tør trekke ut noen generelle konklusjoner – med forbehold for usikkerheter på grunn av antall respondenter og en potensiell sammenheng mellom bedriftens interesse for «det grønne skiftet» og villigheten til å svare på en spørreundersøkelse om dette.

De viktigste konklusjonene er:

- Deltakelse i det grønne skiftet anses som et konkurransefortrinn – særlig av store bedrifter (Figur 16)

- Evnen til og viktigheten av å delta aktivt i en hydrogenverdikjede har klar sammenheng med bedriftens størrelse.

- Respondentene anser det som et konkurransefortrinn å bidra mot det grønne skiftet. Jo større bedrift desto viktigere synes de at dette er. Andelen som svarer «I meget høy grad» eller «I stor grad» på utsagnet «Å delta aktivt i «det grønne skiftet» vil være et viktig konkurransefortrinn i min bransje» er så stor som 88% blant bedrifter med over 50 ansatte og 67% for de mellomstore (15-50 ansatte), mens andelen av positive svar er ca 45% for bedrifter med opptil 15 ansatte.

- 25% av bedriftene mener å kunne bidra i en hydrogenbasert verdikjede i dag;

- 50% mener å kunne bidra i en hydrogenbasert verdikjede innen 10-20 år

Av de største bedriftene er det nærmere 60% som finner det sannsynlig eller meget sannsynlig at de kan levere varer eller tjenester til verdikjeden for hydrogen innen de neste fem årene og 75% som mener å kunne dette i løpet av 10-20 år. Andelen av positive svar faller tydelig med bedriftens størrelse.

For bedrifter med under 15 ansatte er det bare en fjerdedel som anser seg selv som en sannsynlig deltaker i en hydrogenverdikjede i løpet av de neste 20 årene. Bedriftene viser en tydelig interesse i og vilje til å bidra til en hydrogenverdikjede.

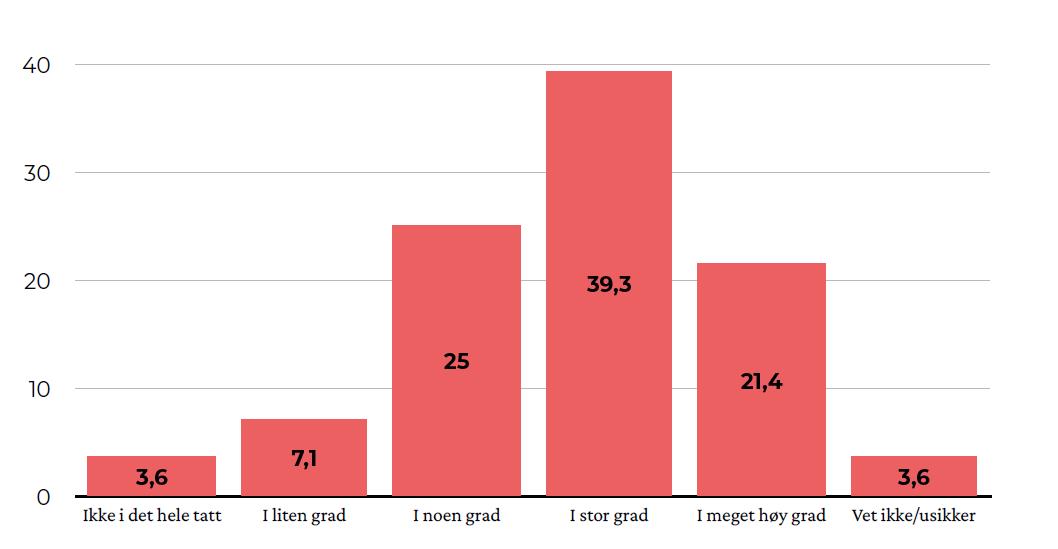

Figur 16: Andel av respondentene som bekrefter at aktiv deltakelse mot det grønne skifte er et konkurransefortrinn i deres bransje. Over 85% svarer at dette gjelder i nogen grad, i stor grad eller meget stor grad hvorav de 61% svarer i stor eller meget stor grad. Et tilsvarende mønster ses av svarene fra bedrifter i Møre & Romsdal.

Figur 16: Andel av respondentene som bekrefter at aktiv deltakelse mot det grønne skifte er et konkurransefortrinn i deres bransje. Over 85% svarer at dette gjelder i nogen grad, i stor grad eller meget stor grad hvorav de 61% svarer i stor eller meget stor grad. Et tilsvarende mønster ses av svarene fra bedrifter i Møre & Romsdal.Bedriftene trenger sterkere økonomiske muskler og økt kompetanse for å kunne bidra i en verdikjede. Bedriftene ble bedt om å rangere syv potensielle utfordringer for etablering av en lønnsom verdikjede for hydrogen:

- Investering,

- Økonomi,

- Sikkerhet,

- Infrastruktur,

- Produksjon,

- Distribusjon og

- Kompetanse.

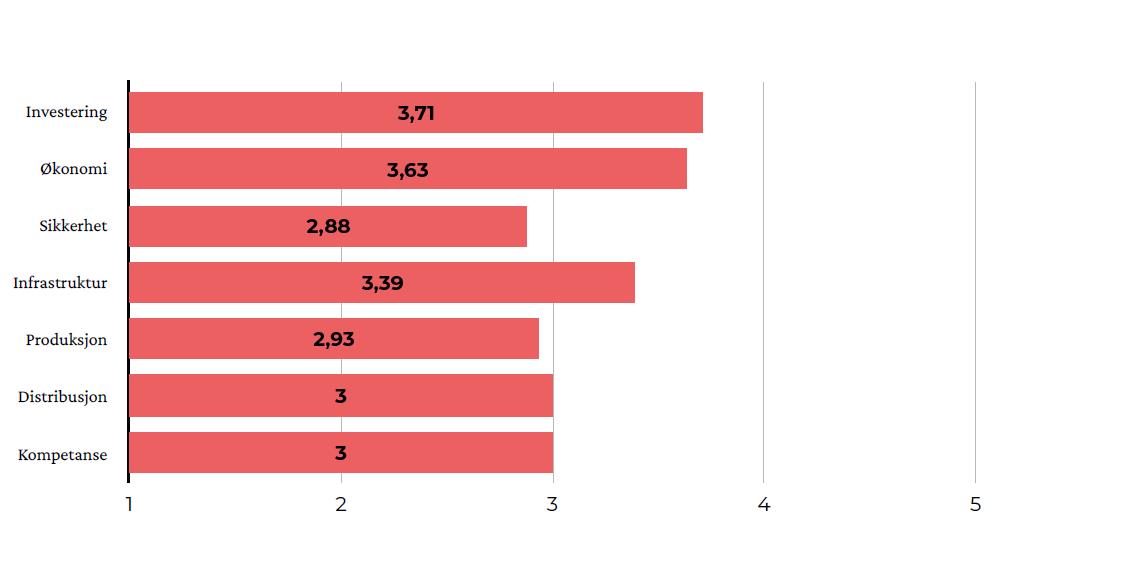

Investering, økonomi og infrastruktur anses som de største utfordringene

De minste bedriftene anser «Investering» som den største utfordringen med løpende øko- nomi på andre plass. De største bedriftene peker særlig på økonomi og infrastruktur. Det er interessant at «sikkerhet» generelt anses som den minste utfordringen.

Selv om respondentene bare rangerer kompetanse midt på treet som utfordring viser likevel spørsmål om kjennskap til anvendelsesmuligheter for henholdsvis Hydrogen, Ammoniakk og Metanol at man per mai 2020 er i en startgrop. Når det kom til hvor godt bedriftene kjente til anvendelsesmulighetene for hydrogen, ammoniakk og metanol i sin bransje svarte rundt 30% at de i stor grad eller i meget stor grad er kjent med dette for hydrogen, men kun 13% for ammoniakk i Møre og Romsdal og 18% i Troms & Finnmark; rundt 10% i begge fylkene for metanol.

Figur 17 Bedriftenes rangering av potensielle barrierer og utfordringer på veien mot etablering av lønnsomme hydrogenbaserte verdikjeder. Økonomi, Investering og Infrastruktur peker seg ut. Et tilsvarende mønster ses av svarene fra bedrifter i Møre & Romsdal, med litt lavere absoluttverdier for økonomi og investering (litt over 3,3).

Figur 17 Bedriftenes rangering av potensielle barrierer og utfordringer på veien mot etablering av lønnsomme hydrogenbaserte verdikjeder. Økonomi, Investering og Infrastruktur peker seg ut. Et tilsvarende mønster ses av svarene fra bedrifter i Møre & Romsdal, med litt lavere absoluttverdier for økonomi og investering (litt over 3,3).

Samlet konklusjon på spørreundersøkelsen: «Size matters» - Det må tenkes stort og koordinert og det offentlige må spille en aktiv rolle

Som en generell konklusjon på spørreundersøkelsen kan det trekkes ut at “size matters” – størrelse har betydning. Både hva angår bruksområde for hydrogen (applikasjon) og for bedriften som skal ta i bruk applikasjonen. Den bedriftskategori som er mest positiv er “Bygging reparasjon og vedlikehold av skip og skrog”. Skip er store applikasjoner hvor batterier raskt

vil komme til kort, og skipsverft er generelt store bedrifter. For små applikasjoner kan batteriet være tilstrekkelig og for små bedrifter vil det være mer krevende å legge om produksjon og forbruk mot hydrogen. Dette må ses i sammenheng med at de største barrierene som trekkes frem er “Økonomi” og “Investering”. Disse barrierene vil åpenbart være vanskeligst å overkomme for de minste bedriftene. I rapporten fra spørreundersøkelsen konkluderes det at “Bedriftene viser en tydelig interesse og vilje til å bidra til en hydrogenverdikjede, men trenger økonomisk støtte i oppstartsfasen. Etablering av fond og låneordninger vil være viktige nasjonale initiativer. Fylkeskommunen kan bidra med koordinering og kompetanseløft samt øke forståelsen for mulighetene som ligger i samhandling i et regionalt perspektiv”.

Videre foreslås det at konklusjonen om at størrelsen har betydning også bør dras på virkemiddelnivå. Store og koordinerte initiativer kan antas å ha bedre effekt enn små enkeltstående initiativ. I den sammenhengen er den seneste diskusjonen om differansekontrakter svært interessant. Differansekontrakter vil gjøre det mulig for aktører å få dekket forskjellen i pris mellom det fossile alternativet og nullutslippsalternativet, og dermed fungere som en subsidie for nullutslippsalternativet og dermed gjøre innvesteringer i nullutslippsalternativer lønnsomme på et tidligere stadium enn ellers, og dermed tilskynde investeringer i hydrogeninfrastruktur og i applikasjoner hos sluttbrukere. Et slikt stort statlig initiativ som differansekontrakter er potensielt utløsende virkemiddel for etablering av lønnsomme hydrogenbaserte verdikjeder.

Kartlegging av tilgjengelig næringsareal i kommunene – En forutsetning for produksjon

En produksjon av både blått og grønt hydrogen vil kreve at det er tilgjengelig næringsareal og kritisk infrastruktur i kommunene. Fylkeskommunen har igangsatt (men ikke sluttført) et arbeid med kartlegging av tilgjengelig næringsareal i Troms og Finnmark. I kartleggingen er det lagt vekt på om det i kommunen er:

- tilgjengelig næringsareal over 500 mål

- tilgang eller mulighet for dypvannskai

- nærhet til tilgang på naturgass for produksjon av blått hydrogen

- nærhet til tilgang på fornybar elektrisitet for produksjon av grønt hydrogen.

- tilgang på kjølevann og ferskvann

To viktige fortrinn for kommuner i Troms og Finnmark er tilgangen på rimelig elektrisitet, samt kaldt sjøvann som kan benyttes til kjøling. Produksjon av hydrogen krever store mengder kjøling, og den lave temperaturen i havet er en stor fordel.

Produksjon av grønt hydrogen krever tilgang på fornybar elektrisitet. Prisen på kraft er rimeligere i Finnmark enn resten av landet, og dette utgjør en stor fordel for produsenten.

5.2 Potensiell produksjon av rent hydrogen

Troms & Finnmark har meget gode forutsetninger for produksjon av rent hydrogen, både grønt og blått. Grønt hydrogen til dels fordi Nord-Norge per i dag har et kraftoverskudd, men særlig fordi Troms & Finnmark kan skilte med vindressurser i verdensklasse med rekordstor effektutnyttelse av hver installerte MW vindkraft. Troms & Finnmark har dermed et geofysisk bestemt konkurransefortrinn innen grønt hydrogen i kraft av gode vindressurser og derav potensielt lave produksjonskostnader. Blått hydrogen fordi Barentshavet ventes å inneholde store deler av Norges gjenværende gassressurser, og det samtidig er kjente reservoarer til lagring av CO2, hvorav ett er i prosjekteringsfasen mens Snøhvit er i funksjon.

Våre anslag for potensiell lokal produksjon er beheftet med store usikkerheter, men skal kunne gi en pekepinn på hva som kan være mulig. Usikkerhetsmomentene for grønt hydrogen ligger særlig i hvor mye av regionens teoretiske vindkraftpotensial som kan tas ut når alle øvrige interesser for arealbruk og vern skal hensyntas og til realisering av 420 kV kraftlinje til Øst-Finnmark. Usikkerhetene for produksjon av blått hydrogen går spesielt på lagringssiden, men også på leteaktivitet og -suksess i gassletingen og leting etter framtidige lagringsfelt.

Våre estimater og tidshorisonten for disse bygger på aktørenes egne offentlig kjente forventninger og investeringsplaner samt eksisterende konsesjoner og regionale planer for vindkraft. Planer er alltid under potensiell endring i takt med utvikling av ny kunnskap, teknologi og politikk, og det bør være aktuelt med hyppige oppdateringer og revurderinger av disse estimatene i årene fremover.

Status for kraftproduksjon og forbruk

Fylket er i dag en stor kraftprodusent. Det ble produsert 6,9 TWh elektrisk kraft i Troms & Finnmark fordelt på 4,45 TWh fra vannkraft, 1,5 TWh fra gasskraft (produsert og forbrukt i Equinors anlegg på Melkøya), ca. 0,2 TWh fra annen varmekraftproduksjon og 0,75 TWh fra vindkraft.

Stor-fylkets eget forbruk av elektrisk kraft var i 2019 på 7,6 TWh hvilket gjør stor-fylket til en netto-importør av elektrisk kraft på om lag 0,7 TWh. Nordland har et kraftoverskudd pånærmere 7 TWh hvilket gjør at Nord-Norge som region er netto-eksportør av 6 TWh elektrisk kraft. Ytterligere produksjon av elektrisk kraft i Troms & Finnmark kan derfor benyttes fullt ut til produksjon av grønt hydrogen/ammoniakk. Som følge av eksisterende kraftproduksjon er det allerede etablert kompetanse og verdikjeder for kraft.

5.2.1 Modenhet for produksjonsteknologi for storskala produksjon av grønt hydrogen

Figur 18: Hydrogenfabrikk Berlevåg.

Varanger Kraft AS

Figur 18: Hydrogenfabrikk Berlevåg.

Varanger Kraft AS

Benevnelsen “grønt hydrogen” innebærer at hydrogen produseres av elektrisitet fra en fornybar kilde. I dette kapitlet vil se på muligheten for produksjon i fra særlig vindkraft og til dels vannkraft. Det er to prosjekter i fylket på produksjon av grønt hydrogen: et i Berlevåg i regi av Varanger KraftHydrogen AS og et i Finnsnes i regi av Statskraft og Finnfjord AS. Begge disse har som hoved-case ved oppskalering til kommersiell skala å omforme hydrogenet til annen og mer håndterbar energibærer. I Berlevåg til produksjon av ammoniakk, i Finnsnes produksjon av metanol. Uansett er det hydrogen som er det primære produktet.

Elektrolyseteknologier

Det finnes flere aktuelle teknologier for å spalte vann vha. elektrisitet, som har litt forskjellige kostnader, modenhet og tekniske egenskaper. Reaksjonen for vannspalting er i prinsipp veldig enkel:

H2O → H2 + ½ O2

Reaksjonen skaper 1,5 molekyler gass per molekyl vann, og forårsaker derfor en økning av gassmolekyler: dette betyr at reaksjonen foregår best ved lavt trykk. Det er likevel gode grunner til å streve til å få reaksjonen til å foregå ved høyt trykk, da hydrogen må nesten alltid komprimeres etter produksjon for lagring eller fylling: trykksetting av flytende vann er langt enklere og billigere enn komprimering av en gass, og høytrykkselektrolyse kan derfor være økonomisk gunstig.

Det er konsensus i forskermiljøet om at det er avgjørende for økonomien av elektrolyseanlegg i startfasen å kunne utnytte elektrolysørenes raske dynamikk for å selge nettjenester, altså fungere som effektreserve til kraftnettet. En elektrolysør som raskt kan startes og stanses vil kunne tjene penger på dette, og dette kan være avgjørende i den tidlige utrullingsfasen når det er lite kunder for hydrogen.

Alkaliske elektrolysører

Alkalisk teknologi er den desidert eldste på markedet, og er fortsatt den med høyest virkningsgrad. Elektrolysen foregår i en kaustisk løsning hvor hydrogen og oksygen adskilles ved tilførsel av likestrøm slik at hydrogenet kan utvinnes.

Teknologien har lenge vært i utstrakt brukt i Nord-Norge ved Hydros anlegg i Glomfjord, med en kapasitet på 135 MW, som er enorm den dag i dag. Teknologien ble hovedsakelig brukt til å lage ammoniakk, men ble etterhvert utkonkurrert av naturgassreformering innen 90-tallet. I dag kan dette reverseres takket være billig fornybar strøm, bedre teknologi og prising av CO2-utslipp.

Alkaliske elektrolysører har behov for et moderat oppvarmet løsning (ca. 70 grader), som på grunn av den store varmekapasiteten gjør denne teknologien noe tregere å starte opp enn PEM. De har også begrenset mulighet for operasjon ved dellast og trykksatt drift. Av alle de kommersielle teknologiene beholder de den høyeste virkningsgraden, men de anses også som en moden teknologi med begrenset kapasitet for videre utvikling. De fleste produsenter av alkaliske elektrolysører har de siste årene satset i PEM-teknologien enten ved intern utvikling eller oppkjøp.

PEM-elektrolysører

Protonutvekslingsmembraner (PEM) er en nyere type elektrolysører som har de siste årene vært fokus for de fleste leverandører på markedet; elektrolysøren i Haeolus-prosjektet er også av PEM-typen. I disse elektrolysører spaltes vann i oksygen, elektroner og protoner; protonene ledes så gjennom membranen til den andre siden, mens elektronene tvinges over av en ytre spenning.

PEM-elektrolysører har enda litt lavere virkningsgrad enn alkaliske, men de fleste produsenter ser ut til å tro at de kan hente inn dette forspranget. De har til gjengjeld raskere dynamikk, som gjør dem egnet til å levere reservetjenester til kraftnettet, og er veldig kompakte, som gjør det lettere å produsere trykksatt hydrogen; Haeolus-elektrolysøren produserer for eksempel hydrogen ved 30 bar.

Fastoksidelektrolysører (SOE)

Disse elektrolysørene er en nyere type som fortsatt er under utvikling. De opererer ved mye høyere temperaturer (over 500 grader), som gjør at de ikke behøver katalysatorer med høy ytelse som PEM, og kan på sikt bli billigere. De forventes også å kunne nå høyere virkningsgrad enn alkaliske elektrolysører.

I denne typen er membranen erstattet av et keramisk materiale som lar oksygenioner (heller enn protoner) diffundere gjennom overflaten. Det er usikkert om slike elektrolysører vil oppnå tilstrekkelig rask dynamikk til å kunne levere raske tjenester til kraftnettet, da keramiske materialer er gjerne følsomme for temperatursvingninger.

Betingelser for elektrolysørdrift

For alle elektrolysører er det et felles krav at de skal mates med rent, deionisert vann for å unngå skade på enheten. Dette er ikke spesielt kostnadskrevende da hydrogen inneholder mye energi, og de trenges relativt lite vann til å lagre en stor mengde energi. For eksempel, et helt års produksjon fra Raggovidda-1 tilsvarer ca. 35000 m3 vann, ca 3 minutter av Tanaelvas vannføring.

Hydrogen fra elektrolyse er gjerne veldig rent, med vanndamp som eneste “urenhet”. Dette er typisk utbedret ved tørking i zeolitter før lagring slik at hydrogenet overholder de strenge renhetsspesifikasjonene for bruk i brenselceller.

Produksjonskostnad for grønt hydrogen

Effektiviteten for elektrolysører er i dag på ca 63% og ventes å øke til ca 70% mot 2030. Økt effektivitet betyr at det kan produseres ca 10% mer hydrogen per kraftenhet noe som vil redusere noe som vil redusere kraftbehovet per kg hydrogen fra godt 52 kWh til ca 48 kWh/ kg og produksjonskostnaden tilsvarende. DNV-GL viser i sin synteserapport for OMD og KMD til beregninger av produksjonspriser for hydrogen med PEM-elektrolysører på ned mot 32 kr/ kg i 2020 og ned mot 25 kr/kg i 2030 ved produksjon i stor skala. Dette er basert på strømpriser på ned mot 34 øre/kWh i 2020 og 38 øre/kWh i 2030. Til sammenligning er levelized cost of energy (LCOE) for utbygging av vindparken på Raggovidda beregnet til under 30 øre/kWh, hvilket skal gjøre det mulig å produsere grønt hydrogen til konkurransedyktige 20 kr/kg ved produksjon fra en 50 - 100 MW vindpark (Proost, 2020). Utviklingen går raskt og det israelske selskapet H2PRO har under utvikling en teknologi som kan redusere kraftbehovet per kg hydrogen til 40 kWh. I beregningene i denne mulighetsstudien anvendes 48 kWh per kg grønt hydrogen. Ytterligere teknologiforbedringer vil resultere i større produksjon og dermed større verdier.

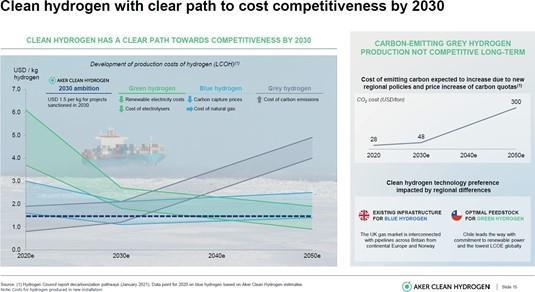

Figur 19 Fremskriving av produksjonskostnadene for grått, blått og grønt hydrogen inkludert forventede utslippskostnader for CO2. Slide presentert av Aker Clean Hydrogen.

Figur 19 Fremskriving av produksjonskostnadene for grått, blått og grønt hydrogen inkludert forventede utslippskostnader for CO2. Slide presentert av Aker Clean Hydrogen.Vannkraft

Det er bygget ut 886 MW vannkraft i Troms & Finnmark fra 77 kraftverk med en samlet årsproduksjon på 4,45 TWh, noe som svarer til at det produseres kraft 5000 timer per år med full effekt. Flere vannkraftanlegg er av eldre dato og vil kunne opprustes til en økt virkningsgrad, eksempelvis gjennom fornying av turbiner. Oppgradering av allerede etablerte anlegg vil kunne øke fylkets kraftproduksjon uten å ta i bruk mer urørt natur, og er derfor umiddelbart en attraktiv vei å gå. Potensialet for økt kraftproduksjon er likevel begrenset. NVE anslår at det samlede reelle teknisk-økonomiske potensial for hele Norge ved opprusting og utbygging av vannkraftanlegg er +7,6 TWh (+5,6%), hvorav oppgradering står for de 4,4 TWh (3,2%) og resten skal komme fra ny utbygging. En mer optimistisk studie fra NTNU på 20 prosjekter gjennomført mellom 2000 og 2015 viser til en produksjonsøkning på 6 til 60% med et gjennomsnitt på 23%. Dersom alle vannkraftanlegg i fylket hadde økt produktiviteten med 23% ville det svare til ekstra 1 TWh per år eller det samme som den potensielle produksjonen fra en 250 MW vindpark med 4000 fullasttimer. Legger man NVEs anslag på +3,2% til grunn, er potensialet nærmere 0,15 TWh, hvilket er mindre enn dagens produksjon fra en enkelt 50 MW vindpark.

Vi anser det ikke som et sannsynlig business-case at man oppgraderer vannkraft med formålet å produsere hydrogen. Opprustning vil likevel kunne øke produksjonen av hydrogen i fylket indirekte gjennom at fabrikker tilknyttet vindkraftverk vil kunne produsere også når det ikke blåser, og ved å redusere andelen av vindkraft som brukes som elektrisk kraft. For å få med potensielle effekter av opprustning av vannkraftverk legger vi til grunn at 1% av vannkraftverkene oppgraderes årlig fra og med 2021, at produktivitetsøkningen er på 5 % og at denne ekstra brukes til hydrogenproduksjon fra og med 2030. Dette vil gi 400 tonn hydrogen i 2030, 600 tonn i 2035 og 1000 tonn i 2045, hvilket er så lite som er 1-2% av potensiell produksjon fra vindkraft (neste avsnitt). Selv dersom studien fra NTNU legges til grunn ville ikke vannkraftoppgradering bidra med mer enn 3-8% av potensiell produksjon fra vindkraft. Dette understreker nødvendigheten av en utbygging av ny fornybar kraft dersom man skal produsere store mengder grønt hydrogen.

Vindkraft

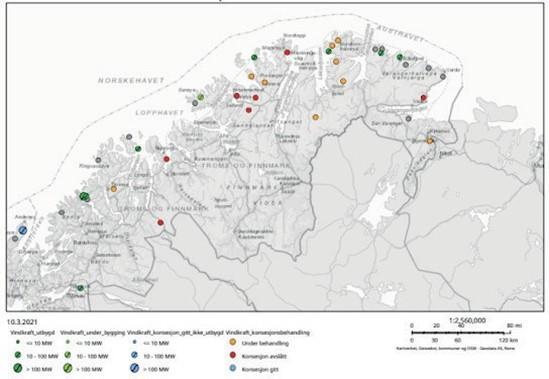

Det er store uutnyttede vindkraftkonsesjoner i Troms & Finnmark. Det er gitt konsesjoner i Troms & Finnmark på totalt 1060 MW, men kun 470 MW er bygget ut. En grunn til dette er begrenset nettkapasitet og at det allerede er kraftoverskudd i Nord Norge. Det er et teoretisk rom for å bygge ut 590 MW ekstra utelukkende til hydrogenproduksjon innenfor allerede gitte konsesjoner. Fylket har i dag ikke en ny regional plan for utbygging av vindkraft, men tidligere Regional Vindkraftplan for Finnmark angir et mål om utbygging av ytterligere 1500 MW i Finnmark. Hvor mye som er realistisk å bygge ut for hydrogenproduksjon vil avhenge av blant annet pris og den generelle viljen til å bygge ut vindkraft.

Figur 20: Konsesjonssøknader for vindkraft i Troms og Finnmark, kilde NVE

Figur 20: Konsesjonssøknader for vindkraft i Troms og Finnmark, kilde NVENy kombinasjon? Samlokalisering av vann- og vindkraft

Det finnes steder der det allerede er bygget ut vannkraft som samtidig er velegnede til vindkraft. Dette er usedvanlig all den tid at et flatt terreng gir det beste utgangspunktet for vindkraft, mens store høydeforskjeller er ideelt for vannkraft. Fordelene ved å etablere vindkraftverk der det allerede er etablert vannkraft er åpenbare. Det tapes et minimum av urørt natur samtidig med at det allerede er infrastruktur i området.

Nordkapp kommune pekte i sin vindkraftutredning fra 201853 på et slikt område hvor det i dag er etablert vannkraft fra fire oppdemmede vann 270-290 meter over havnivå, og samme område tilbyr gunstige geofysiske forhold for vindkraft. Over 3500 fullasttimer, middelvindstyrke i 120 m høyde over 8-9 m/s, lavt terrengkompleksitet og begrenset ising.

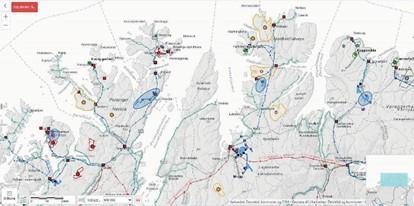

Tilsvarende områder der eksisterende vannkraftverk ligger i områder som geofysisk er godt egnet for vindkraft finner man også i Hammerfest, Lebesby og Berlevåg kommuner (se figur). Området i Hammerfest ligger tett ved en lokasjon hvor det tidligere er avslått konsesjonssøknad, mens områdene i Lebesby grenser opp til et område med en aktiv konsesjonssøknad.

Figur 21 Eksisterende vannkraftverk der det også er gode geofysiske forhold for vindkraft.

Figur 21 Eksisterende vannkraftverk der det også er gode geofysiske forhold for vindkraft.

5.2.2 Ulike scenarioer - hydrogenproduksjon fra ny vindkraft

I det følgende beregnes potensiell produksjon av grønt hydrogen fra nybyggede eller utvidede vindkraftverk. Det regnes det på tre forskjellige scenarier av økende størrelse og tidshorisont: lav - middels - høy. Usikkerheten øker med størrelsen på scenariene. De to scenariene middels og stor tar utgangspunkt i eksisterende konsesjoner og planer, men det er usikkerhet knyttet til om eksisterende konsesjoner som ikke er satt i drift vil tillates utbygd, og det er økende motstand mot vindkraft på land i Norge. Vi tar som utgangspunkt at scenariene kan realiseres innen henholdsvis 2030 (lille), 2035 (mellom) og 2045 (stort). For scenariene for 2035 og særlig 2045 kan deler av den økte kraftproduksjonen også tenkes å komme fra kystnær havvind eller andre fornybare kraftkilder.

Lav utnyttelse og kort tidshorisont. Det raskeste scenariet er satt til en hydrogenproduksjon fra nye 225 MW vindkraft. Dette er konsesjoner som er gitt og vil kunne bygges ut raskt. Dette scenariet inneholder en full utnyttelse av konsesjonene på Raggovidda, Berlevåg (nye 155 MW) og Hamnefjellet, Båtsfjord (nye 70MW). Med 4000 fullasttimer gir dette 0,9 TWh til hydrogenproduksjon nok til ca 19 000 tonn hydrogen per år, nok til at 5000 busser kunne kjøre jorden rundt eller 19 000 busser kunne kjøre Gibraltar – Nordkapp og retur, eller nok til å kunne dekke det årlige drivstoffbehovet til 164 000 norske personbiler. Det er konkrete planer om storskalaproduksjon av grønt hydrogen og ammoniakk i Berlevåg med dette produksjonsnivå (se case “Green ammonia Berlevåg i Del 4) og dette scenariet bør være realisert i inneværende tiår. Vi anslår at en første storskalaproduksjon på 10 000 tonn per år er på plass innen 2025 og resten innen 2030.

Middels utnyttelse og mellomlang tidshorisont. Det mellomste scenariet tar for seg tilnærmet full utbygging av tilgjengelige konsesjoner, herav 80% til hydrogenproduksjon, noe som vil gi 450 MW utbygging til hydrogenproduksjon, eller om lag en fordobling av full utbygging av Raggovidda og Hamnefjellet. Dette scenariet vil kreve at det bygges to til tre nye vindparker i samme størrelsesorden som Raggovidda og Hamnfjellet. Dette kan eksempelvis gjøres i områder der det allerede produseres vannkraft (Figur 21) slik at det ikke tapes mer urørt natur. Vi anslår at dette kan gjøres innen utgangen av 2035. Disse områdene vil gi litt lavere effektivitet enn Raggovidda og Hamnefjellet, derfor setter vi fullasttimer til 3500 for øvrige nye lokasjonene. Dette vil totalt gi 34 000 tonn hydrogen årlig.

Høy utnyttelse og lang tidshorisont. Det store scenariet er beregnet i forhold til full utbygging av allerede gitte konsesjoner i tillegg til at 70% av målsettingen i regional vindkraftplan for Finnmark bygges ut til hydrogenproduksjon. Vi anslår 2045 som en mulig tidshorisont for dette. Dette scenariet vil kreve at det bygges minimum en stor vindpark eller at flere av de eksisterende oppgraderes med mer effektive turbiner. En alternativ mulighet er også at kystnær havvind eller andre grønne alternativer (se nedenfor) kan være lønnsomme i 2045, slik at deler av den nødvendige ekstra vindkraften til hydrogenproduksjon i Troms & Finnmark kommer fra kystnær havvind eller andre grønne løsninger. Dette scenariet gir en total utbygging på 1500 MW og kan produsere ca 107 000 tonn hydrogen per år.

Sol, tidevann og bølge

Det er store tidevannsforskjeller langs kysten og flere sund hvor det genereres store og stabile tidevannsstrømmer. Dette kan utnyttes med vannturbiner som det har vært pilotert i Kvalsund. Det finnes flere tidevannskraftanlegg i verden, men dette er en teknologi som fortsatt har til gode å ta av. Turbinene ved Kvalsund var på 0,3 MW. For å komme opp i nærheten av produksjonen fra en vindpark må dette mangedobles.

Særlig tidevannsstrømmer og bølgekraft kan bli fremtidige områder for kraftproduksjon på kysten. Vi har ikke grunnlag for å anslå hverken størrelse eller tidshorisont, men etterhvert som teknologien utvikler seg innen hydrogen og elektrolysører vil disse mulighetene også kunne åpne seg.

5.2.3 Utnyttelse av oksygen, biprodukt av grønt hydrogen

For hvert kg grønt hydrogen som produseres, produseres det 8 kg oksygen. Markedsverdien av oksygen avhenger av renheten og avstand til marked. Det kan være avgjørende for et business-case for grønt hydrogenproduksjon at merverdien per kg produsert hydrogen utnyttes, men det er vanskelig å fastsette en realistisk pris for oksygen.

Et prosjekt fra 2017 av Osland Settefisk i Kvinnherad kommune som så på anvendelse av hydrogen til arbeidsbåt til et settefiskanlegg og anvendelse av oksygen i settefiskanlegget tok utgangspunkt i 3 kr/kg oksygen, noe som vil gi en oksygenverdi på 60% av verdien til hydrogenet (gitt en hydrogenverdi på 40 kr/kg). Selv en lav oksygenpris på 50 øre per kg vil kunne øke den totale verdien av produksjon fra et grønt hydrogenanlegg med 10%.

Det er likevel usikkert om man har lokale forbrukere til de mengdene oksygen som vil pro- duseres. Ved økt global produksjon av hydrogen vil det samtidig bli produsert store mengder oksygen på flere plasser hvorved eksport kan bli et vanskelig business-case. Det vil være større verdi i nyetablering av oksygenkrevende næringer lokalt. Dersom man lykkes med å etablere ny lokal næring som kan nytte oksygen vil det gi en merverdi til produksjonen av grønt hydrogen. Som et konservativt anslag vurderer vi oksygenets verdi til 50 øre per kg. Reell markedspris kan være vesentlig høyere, men vi tar høyde for at ikke alt blir utnyttet. 50 øre pr kg vil svare til en anvendelsesgrad på mellom en sjettedel og en firedel av produsert oksygen, hvilket vil si at det vil være et betydelig mer-potensial for utnyttelse av oksygen.

De tre vindkraftscenariene vil generere en betydelig bi-produksjon av oksygen, på henholdsvis 160 tusen tonn for det lille scenariet, 240 tusen tonn for det mellomste og 720 tusen tonn for det store, noe som ved 50 øre per kg oksygen vil ha potensiell salgsverdi på 70 mill kroner, 130 mill kroner og 410 mill kroner for de tre scenariene.

Samlet potensiell produksjon og verdi av grønt hydrogen

Samlet potensiell produksjon av grønt hydrogen er summert i tabellen nedenfor, hvor også produksjon og verdi av bi-produktet oksygen er med. Vi ser et samlet potensial for grønt hydrogen i fylket på om lag 19 tusen tonn innen 2030, 37 tusen tonn i 2035 og opp til 108 tusen tonn i 2045.

Tabell 4 Samlet potensiell produksjon og verdi av grønt hydrogen

5.2.4 Blått hydrogen fra Barentshavets naturgass

Teknologi

De aller fleste teknologier for produksjon av blått hydrogen er godt kjent fra før, og det som er nytt er hovedsakelig anvendelsen eller skalaen. Av denne grunnen regnes blått hydrogen til å være potensielt billigere enn grønt hydrogen i dag, men også til å ha mindre potensiale for kostnadsreduksjon.

Naturgassreformering

Det aller mest av hydrogen i dag produseres ved reformering av naturgass (mest metan, CH4), der gassen blandes med damp ved høy temperatur og trykk:

CH4 + H2O ⇄ 3 H2 + CO

Denne blandingen av hydrogen og karbonmonoksid kalles gjerne syntesegass og er et svært viktig utgangspunkt i mange kjemiske prosesser.

Karbonmonoksid er en katalysatorgift for bl.a. brenselceller og må fjernes; dessuten inneholder CO ikke rent så lite energi som kan omdannes til hydrogen. Dette gjøres gjerne i flere steg ved vann/gass-skiftreaksjon og senere partiell oksidasjon av CO, gjerne med gradvis nedstigende temperatur gjennom de forskjellige enhetene.

CO + H2O ⇄ H2 + CO2 CO + ½ O2 → CO2

Renhet er en svært viktig egenskap for hydrogen til bruk i brenselceller, som gjerne må være 99,999 % rent og tilfredsstille svært strenge krav til CO-innhold. Disse krav er normalt ikke gjeldende for dagens hydrogenproduksjon i stor skala, som gjerne benytter syntesegass direkte.

Hydrogen fra fossil naturgass betegnes gjerne som grått hydrogen, og slipper ut ca. 5,5 kg CO2 per kg hydrogen; tilsvarende mengde diesel (typisk virkningsgrad medregnet er det ca. 7 liter) slipper ut ca. 19 kg CO2.

CO2-fangst

For at hydrogen fra naturgass skal telle som CO2-utslippsfri, må CO2 fanges og lagres. CCS fra hydrogenproduksjon er noe forskjellig fra CCS for kraftverk som ble foreslått for f.eks. Mongstad-raffineriet, da CO2 er omgitt av et reduserende middel (hydrogen) i motsetning til oksygenet i eksosgassen fra et kraftverk, som er oksiderende, og har dermed motsatte kjemiske egenskaper. Mange av prinsippene er dog lignende eller like.

Absorpsjonsbaserte prosesser har lenge vært betraktet som mest aktuelle for kraftverk. I disse bindes CO2 med andre molekyler (f.eks. aminer) i flytende fase og dermed separeres fra gassfasen. Aminer har ofte degraderingsproblemer med oksiderende gasser som oksygen, men bør fungere fint med hydrogen.

PSA-prosesser adsorberer CO2 på faste forbindelser, som er lagret i flere reaktorer som etter tur blir trykksatt slik at CO2 fra avgassen fanges i den ene reaktoren, mens tidligere fanget CO2 frigjøres og sendes videre til lagring i den andre.

Membranseparasjon kan være veldig relevant for hydrogen, da det har et veldig lite molekyl med veldig høy permeabilitet og fysiske egenskaper som er veldig forskjellig fra CO2.

Kryogenisk separasjon kan være aktuell om hydrogenet uansett skal flytendegjøres. Da kan CO2 felles ut fra gassen i første omgang, da det blir flytende allerede ved –57 °C mens hydrogen er i gassfase helt ned til –253 °C.

CO2-lagring

For at grått hydrogen skal kunne telle som blått og dermed ikke forbundet med netto utslipp av CO2 til atmosfæren, må den fangede CO2 lagres på en forsvarlig måte.

Den mest relevante måten å lagre CO2 på er geologisk lagring i reservoar. Verden over er interessen størst for saltholdige akvifere, altså reservoarer av saltvann ved moderat dybde, ca. 800 m; denne dybden tilsvarer omtrent trykket der CO2 blir en superkritisk væske, som gir en rekke fordeler i forhold til en gass. Interessen for akviferlagring skyldes hovedsakelig at disse er noenlunde jevnt fordelt over kloden, mens utarmede hydrokarbonreservoarer er som kjent konsentrert i enkelte land – deriblant Norge. Det kan derfor være svært relevant å lagre CO2 i utarmede gassreservoarer på norsk sokkel, som er allerede geologisk grundig undersøkt og er ferdig boret.

Et alternativ er lagring i karbonater, altså mineraler som CaCO3 (kalk). I og med at produktet er et fast stoff og er betydelig tyngre enn CO2 som lagres, kan dette by på utfordringer, men krever ikke mer infrastruktur enn et deponi.

Produksjonskostnad for blått hydrogen

DNV – GL anslår i sin synteserapport OMD og KMD produksjonspriser for blått hydrogen på mellom 10 og 15 kr / kg hydrogen. Produksjonskostnad for blått hydrogen i Troms & Finnmark antakelig vil antakelig være lik eller lavere enn for deler av landet, fordi tilgangen på gass og nærhet til lagringsfelt gir fylket geografiske fordeler.

Det produseres og skipes ut om lag 6 milliarder Sm3 (Standard kubikkmeter) LNG årlig fra Equinors anlegg på Melkøya. Dette svarer til et energiinnhold på 67 TWh. Fylkets eget forbruk av fossile brensler er 500–600 tusen tonn med et energiinnhold på ca 6 TWh, derfor er Troms & Finnmark en stor nettoeksportør av fossil kraft på 60 TWh årlig. I tillegg leverte Goliat i 2019 2,5 millioner sm3 olje svarende til 27 TWh. Storskala eksport av kraft i flytende eller gassform er dermed en godt etablert praksis for Troms & Finnmark.

Barentshavet er samtidig den petroleumsprovinsen i Norge som er klart minst utnyttet hittil. Barentshavet har levert 2,3% av Norges samlede gassleveranser, samtidig som det forventes at 65% av Norges uoppdagede gassressurser, og 36% av gassen som ventes å være igjen på norsk sokkel, vil være å finne i Barentshavet. Det er boret om lag 130 undersøkelsesbrønner i Barentshavet siden 1980-tallet mot ca. 260 i Norskehavet og 750 i Nordsjøen. Dette gjør Barentshavet til det klart minst undersøkte sokkelhavet samtidig som det er det geografisk største. Regjeringen ved Olje- og energidepartementet foreslår i konsesjonsrunden TFO 2021 å legge ut 84 nye leteblokker på norsk sokkel. Av disse er de 70 (83%) i Barentshavet, noe som understreker at det kan forventes betydelig økt leteaktivitet i Barentshavet det kommende tiåret. Økt leteaktivitet kan forventes å føre til funn av gass og funn av potensielle reservoarer som er tomme og potensielt kan brukes til lagring av CO2. På lengre sikt vil ferdig utnyttede felt vil kunne gjenbrukes til CO2-lagring.

Det vil være store usikkerheter knyttet til en beregning av potensialet for hydrogenproduksjon fra ikke-enda-funnet gass. Tar man utgangspunkt i Oljedirektoratets seneste anslag kan man forvente at det er 1170 milliarder Sm3 gass i uoppdagede ressurser i Barentshavet, noe som er ca 20 ganger så mye som det er hittil er produsert og levert. Det er teoretisk mulig å produsere minimum 250 millioner tonn blått hydrogen fra Barentshavets 1170 milliarder Sm3 gass.

Det er noe infrastruktur i Barentshavet med et produserende gassfelt med ilandføring, Snøhvit –Hammerfest LNG, og et oljefelt i drift, Goliat, uten avklart gassløsning. Oljefeltet Johan Castberg er under utbygging og feltet Wisting under planlegging og hvor de begrensede mengder gass planlegges å knyttes til Snøhvit-infrastruktur. Det er ikke påvist andre drivverdige i området p.t. Det jobbes med gassløsning for Goliat for derved å kunne forlenge feltets driftsperiode – alternativene er ilandføring og produksjon av LNG eller Hydrogen, eller gassrør sørover for å koble seg på eksisterende infrastruktur i Norskehavet. Det er ikke kapasitet frem til tidligst 2040 til å koble nye gassfunn på eksisterende gassinfrastruktur.

Kombinasjonen av antatt store ressurser og ingen kapasitet i eksisterende infrastruktur kan være gunstig for potensiell utbygging med formålet å produsere blått hydrogen. Hadde det vært kapasitet i eksisterende infrastruktur ville nye felt gjerne utvikles i sammenheng eksisterende infrastruktur uten store investeringer. Når det ikke er tilgjengelig infrastruktur må nye felt bygges opp fra grunnen og alternativet til et anlegg for blått hydrogen kunne være et anlegg for LNG noe som også er en stor investering.

Hvor mye blått hydrogen som kan komme å bli produsert fra felt i Barentshavet vil avhenge av hvor stor en andel av funnet gassen som blir utnyttet, hvor stor andel som reformeres til hydrogen, og over hvor lang tid. Overslagsberegninger viser at potensialet uansett er stort. En promille av de anslåtte uoppdagede gassressursene i Barentshavet vil det være nok til å produsere ca 250 000 tonn hydrogen. Hadde man til sammenligning produsert hydrogen av all gassen som i dag utskipes fra Melkøya, ca 6 milliarder standardkubikkmeter (Sm3) årlig, ville dette kunne produsert 1,2 millioner tonn hydrogen hvert år. Selv et «lite» initiativ for produksjon av blått hydrogen vil derfor være stort.

Horisont Energi, i samarbeid med blant andre ASCO, er i ferd med å utrede etablering i Vest-Finnmark hvor hvert anlegg eller trinn i anlegg skal produsere ca 200 tusen tonn hydrogen årlig som skal videreforedles til ammoniakk (se eget case). Også Vår energi er i ferd med å utrede etablering av et gassprosessanlegg i Hammerfest kommune hvor ammoniakk er en av de mulige løsningene. Hydrogenproduksjon i mange-hundre-tusen tonn klassen er både innen rekkevidde og et realistisk anslag for hydrogenproduksjon fra Barentshavet.

Vi tar utgangspunkt i at første anlegg med produksjon av 200 tusen tonn på plass omkring år 2025 og en utbyggingstakt på et nytt anlegg eller nytt trinn i et etablert anlegg hvert femte år frem til 2045. Det vil si at det i 2030 vil være to trinn / anlegg, og henholdsvis tre og fem i 2035 og 2045.

To trinn á 200 tusen tonn i 2030 vil produsere 400 tusen tonn hydrogen per år, nok til å kunne dekke drivstofforbruket for samtlige norske personbiler, 600 tusen tonn i 2035 og 1 million tonn i 2045.

5.2.5 Samlet produksjon fra rent hydrogen

Dersom scenariene slår til, vil det fra Troms & Finnmark kunne produseres 420 tusen tonn rent hydrogen i 2030 og 1,1 million tonn i 2045.

Tabell 5 Potensiell produksjon av rent hydrogen

5.3 Potensielt marked for hydrogen